Nộp thuế giá trị gia tăng theo phương pháp nào?

Theo quy định tại thông tư số 219/2013/TT-BTC, có hai phương pháp tính thuế là phương pháp trực tiếp và phương pháp khấu trừ. Mỗi phương pháp tính thuế sẽ có cách tính khác nhau. Vậy doanh nghiệp nên lựa chọn áp dụng phương pháp nào để có lợi nhất?

Theo quy định tại thông tư số 219/2013/TT-BTC, có hai phương pháp tính thuế là phương pháp trực tiếp và phương pháp khấu trừ. Mỗi phương pháp tính thuế sẽ có cách tính khác nhau. Vậy doanh nghiệp nên lựa chọn áp dụng phương pháp nào để có lợi nhất?

NÊN NỘP THUẾ GTGT TRỰC TIẾP HAY KHẤU TRỪ

Căn cứ

Thông tư số 219/2013/TT-BTC (xem tại đây), thông tư số 119/2014/TT-BTC (xem tại đây)

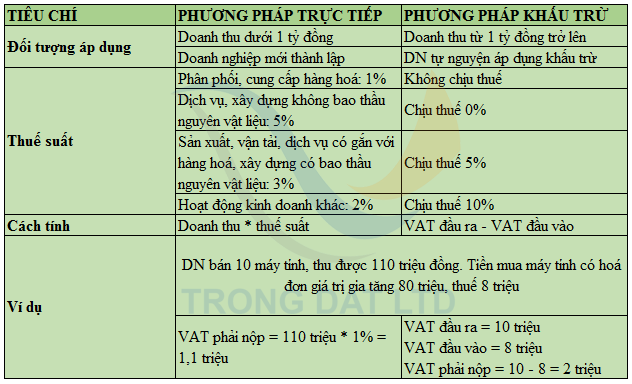

Sự khác biệt giữa hai phương pháp tính thuế

Ưu nhược điểm của các phương pháp

Phương pháp trực tiếp

* Ưu điểm

"An toàn" hơn: Không cần quan tâm đến hoá đơn đầu vào

* Nhược điểm

Nếu có nhiều hoá đơn đầu vào thì vẫn phải nộp thuế

Chỉ được áp dụng khi doanh thu năm trước dưới 1 tỷ

Một số trường hợp thuế suất trực tiếp khá cao (như dịch vụ 5%, vận tải 3%...)

* Đối tượng nên áp dụng

Doanh nghiệp mà đầu vào chủ yếu là chi phí không có hoá đơn

Doanh nghiệp kinh doanh hàng hoá chịu thuế suất trực tiếp thấp (ví dụ doanh nghiệp thương mại)

Phương pháp khấu trừ

* Ưu điểm

- Nếu đầu vào > đầu ra thì không phải nộp thuế giá trị gia tăng

- Doanh nghiệp thuộc diện áp dụng phương pháp trực tiếp vẫn có thể tự nguyện áp dụng phương pháp khấu trừ

- Được hoàn thuế giá trị gia tăng (xem các trường hợp được hoàn thuế tại đây)

- Tận dụng được các hoá đơn giá trị gia tăng đầu vào

* Nhược điểm

Đầu vào phải có hoá đơn giá trị gia tăng

Phải "cân đối" giữa đầu ra và đầu vào

* Đối tượng nên áp dụng

Doanh nghiệp chủ động được hoá đơn đầu vào

Doanh nghiệp có doanh thu trên 1 tỷ đồng (bắt buộc áp dụng)

Cảm ơn bạn đã theo dõi bài viết!

Nếu gặp vướng mắc, vui lòng liên hệ với chúng tôi để được tư vấn

Xem thêm các bài viết tại website: http:\\dailythuetrongdat.com