Tờ khai 03/GTGT theo thông tư số 119/2014/TT-BTC

Tờ khai 03/GTGT theo thông tư số 119/2014/TT-BTC...

Tờ khai 03/GTGT theo thông tư số 119/2014/TT-BTC

Công ty TNHH Dịch vụ và Tư vấn Trọng Đạt xin giới thiệu đến bạn mẫu 03/GTGT theo thông tư số 119/2014/TT-BTC Tờ khai dành cho người mua bán, chế tác vàng bạc, đá quý

Mời bạn tải mẫu tờ khai 03/GTGT theo thông tư số 119/2014/TT-BTC tại đây

Cách điền các chỉ tiêu

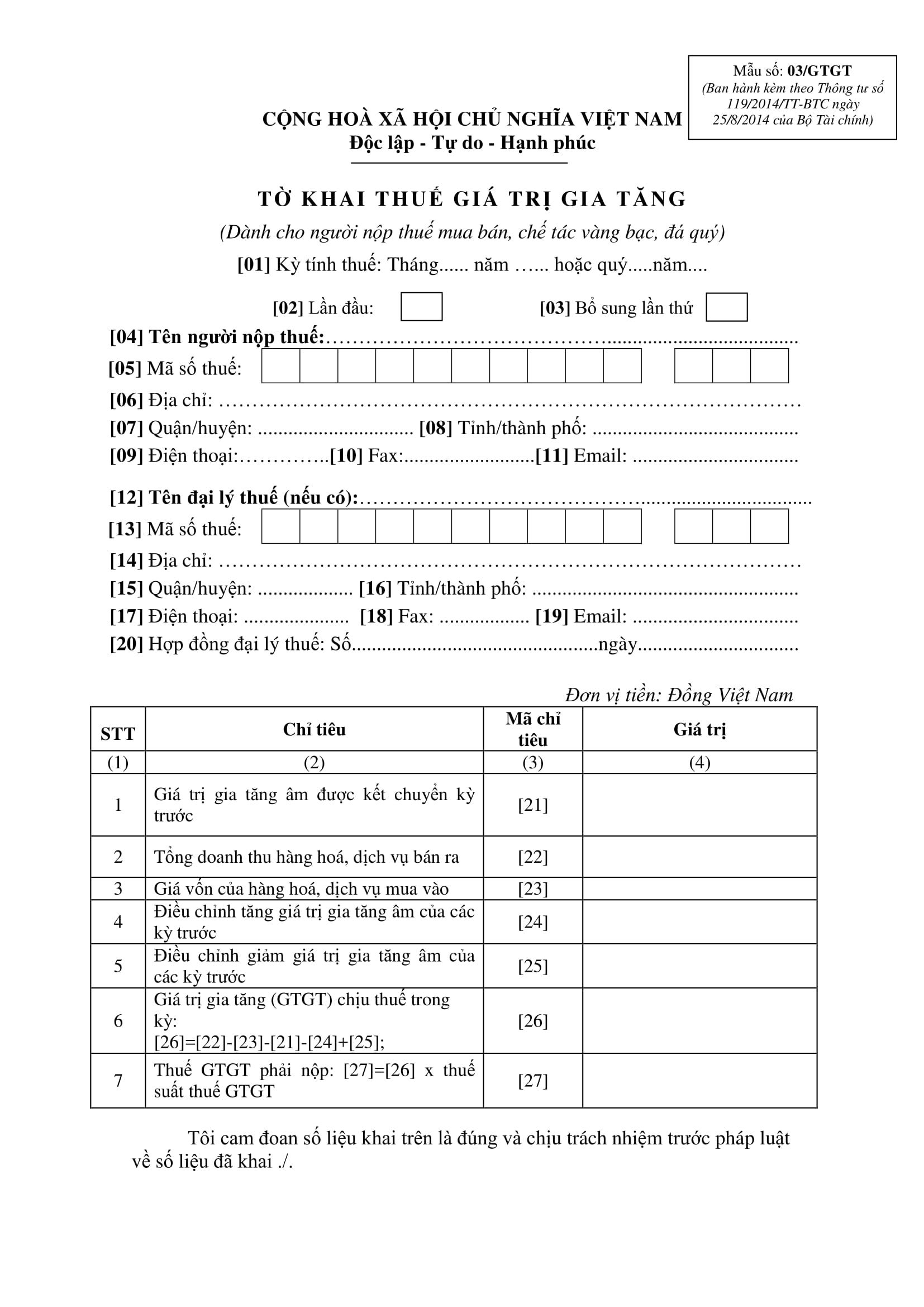

» Chỉ tiêu 21: Trường hợp trong kỳ tính thuế trước (tháng/ quý) không có phát sinh GTGT dương (-) hoặc GTGT dương (+) không đủ bù trừ GTGT âm (-) thì được kết chuyển để trừ vào GTGT của kỳ này. Số liệu kết chuyển vào kỳ này được lấy từ chỉ tiêu [26] trong tờ khai thuế GTGT số 03/GTGT của kỳ tính thuế trước.

Lưu ý: GTGT âm của kỳ trước chỉ được kết chuyển sang kỳ sau trong năm dương lịch. Kết thúc năm dương lịch, GTGT âm (-) không được kết chuyển tiếp sang năm sau

» Chỉ tiêu 22: Được xác định là doanh số bán ra vàng, bạc, đá quý (đã có thuế GTGT) trong kỳ tính thuế.

» Chỉ tiêu 23: Được xác định là giá vốn của vàng, bạc, đá quý bán ra (đã có thuế GTGT) trong kỳ tính thuế.

» Chỉ tiêu 24:Trường hợp trong kỳ tính thuế, người nộp thuế phát hiện ra đã khai thiếu, sai sót làm phát sinh tăng/giảm GTGT âm (-) của kỳ tính thuế trước thì người nộp thuế được kê khai điều chỉnh tăng/giảm GTGT âm (-) của kỳ trước vào kỳ này.

Trường hợp này phải có kèm theo bản giải trình 01/KHBS.

» Chỉ tiêu 25: Trường hợp trong kỳ tính thuế, người nộp thuế phát hiện ra đã khai thiếu, sai sót làm phát sinh tăng/giảm GTGT âm (-) của kỳ tính thuế trước thì người nộp thuế được kê khai điều chỉnh tăng/giảm GTGT âm (-) của kỳ trước vào kỳ này.

Trường hợp này phải có kèm theo bản giải trình 01/KHBS.

» Chỉ tiêu 27: [26] x 10%

Xem thêm các bài viết tại: https://dailythuetrongdat.com

Từ khóa: Mẫu 03/GTGT, mẫu 03/GTGT theo thông tư 119/2014/TT-BTC, mẫu 03/GTGT theo thông tư 156/2013/TT-BTC