Hướng dẫn sử dụng hoá đơn điện tử lần đầu

Hướng dẫn đăng ký sử dụng hoá đơn điện tử lần đầu. Hồ sơ phát hành hoá đơn điện tử

Hướng dẫn sử dụng hoá đơn điện tử lần đầu

Căn cứ pháp lý

» Thông tư số 32/2011/TT-BTC hướng dẫn về hoá đơn điện tử

» Thông tư số 39/2014/TT-BTC hướng dẫn về hoá đơn khi bán hàng và cung cấp dịch vụ

Liên hệ với nhà cung cấp hoá đơn điện tử

Hiện tại có nhiều nhà cung cấp hoá đơn điện tử như: Bkav, Viettel, VNPT, 3A, ihoadon.

Mức giá hoá đơn điện tử hiện tại tương đối rẻ và thường không giới hạn thời gian sử dụng

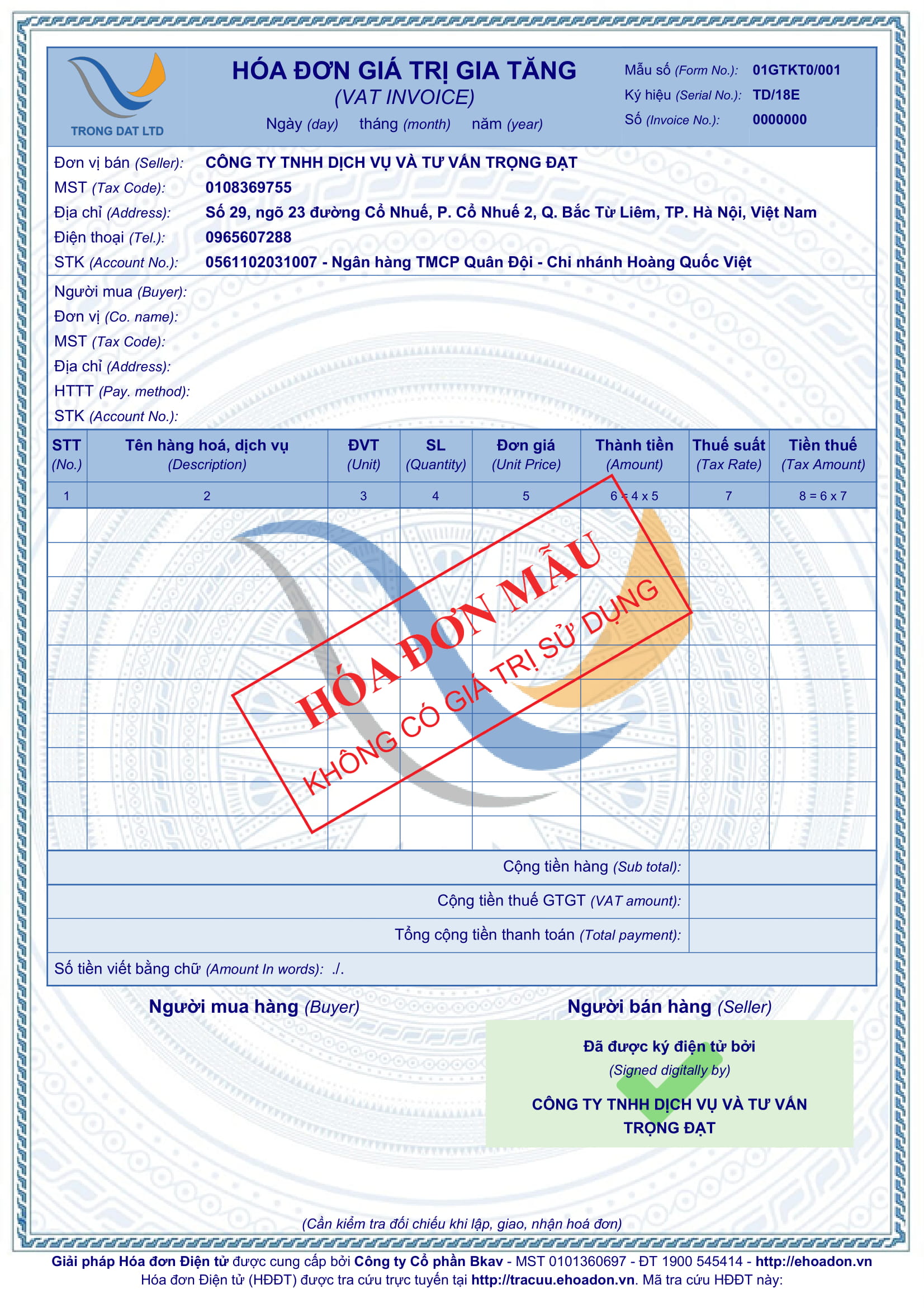

Lựa chọn mẫu hoá đơn điện tử

Nhà cung cấp hoá đơn điện tử sẽ đưa ra cho bạn một số mẫu hoá đơn để bạn lựa chọn. Bạn hãy lựa chọn mẫu hoá đơn, có thể chèn logo công ty, lựa chọn áp dụng hoá đơn có một loại thuế suất hay nhiều loại thuế suất. Một số đơn vị cho phép bạn trực tiếp chỉnh sửa mẫu hoá đơn điện tử của doanh nghiệp mình.

Ra quyết định áp dụng hoá đơn điện tử

Công ty ra quyết định áp dụng hoá đơn điện tử theo mẫu quy định tại thông tư số 32/2011/TT-BTC, tải mẫu tại đây

Người đại diện theo pháp luật của Công ty ký và đóng dấu trên tờ quyết định áp dụng hoá đơn điện tử. Công ty scan bản thông báo này ra file ảnh để nộp cho cơ quan thế (tại bước tiếp theo).

Thông báo phát hành hoá đơn điện tử

Bạn cần lập các tài liệu sau đây để nộp qua mạng:

» Thông báo phát hành hoá đơn (TB01/AC) trên HTKK - file xml

» Quyết định sử dụng hoá đơn điện tử (có đóng dấu, scan) và hoá đơn mẫu được chèn vào cùng một file word lưu lại.

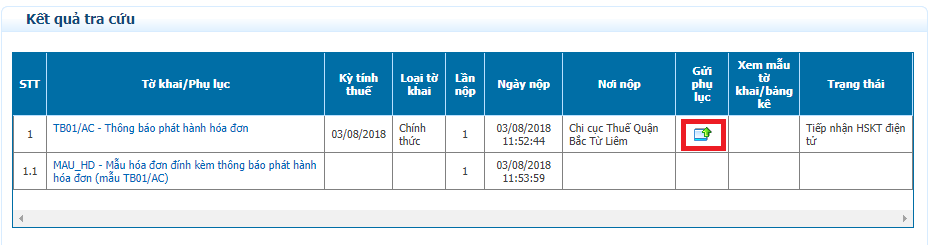

• Bước 1: Nộp thông báo phát hành hoá đơn điện tử: Nộp như tờ khai thuế bình thường

• Bước 2: Vào tra cứu tờ khai, chọn thông báo phát hành hoá đơn vừa nộp, chọn gửi phụ lục

Chọn file word chứa quyết định áp dụng hoá đơn điện tử và hoá đơn mẫu đã chuẩn bị nêu trên, ký và nộp bình thường.

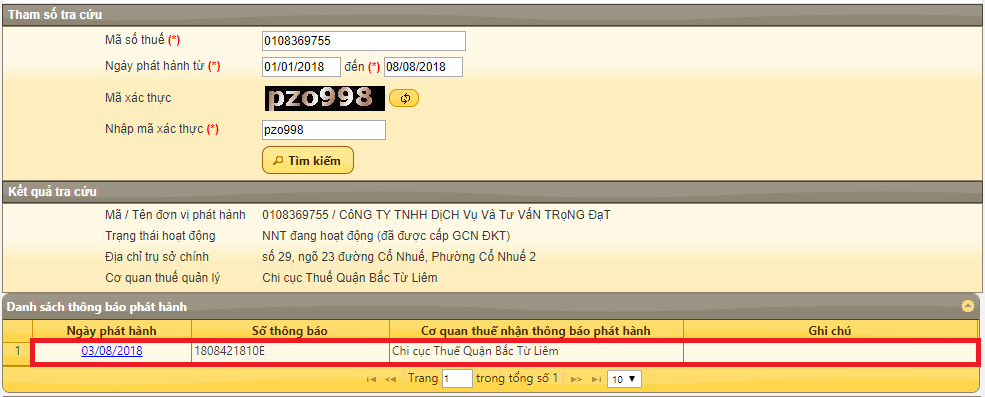

Tra cứu kết quả phát hành hoá đơn

Sau 2 ngày, bạn tra cứu kết quả hoá đơn tại trang http://tracuuhoadon.gdt.gov.vn/tbphtc.html. Nếu có kết quả thì bạn đã có thể bắt đầu sử dụng. (Lưu ý: ngày bắt đầu sử dụng bạn đã ghi trên thông báo phát hành phải trước ngày ra thông báo phát hành ít nhất 2 ngày)

Nếu gặp vướng mắc, vui lòng liên hệ với chúng tôi để được tư vấn

Xem thêm các bài viết tại website: http:\\dailythuetrongdat.com

Cảm ơn bạn đã theo dõi bài viết.