[Mới] Nghị định 68/2020 sửa khoản 3 điều 8 Nghị định 20/2017

Nghị định 68/2020 sửa đổi, bổ sung khoản 3 điều 8 Nghị định 20/2017 về khống chế lãi vay đối với giao dịch liên kết

Chính phủ ban hành Nghị định 68/2020 sửa đổi, bổ sung khoản 3 điều 8 Nghị định 20/2017 về khống chế lãi vay đối với giao dịch liên kết.

- Chi phí lãi vay được bù trừ lãi tiền gửi và lãi cho vay trước khi tính khống chế

- Nâng tỷ lệ khống chế lên 30%

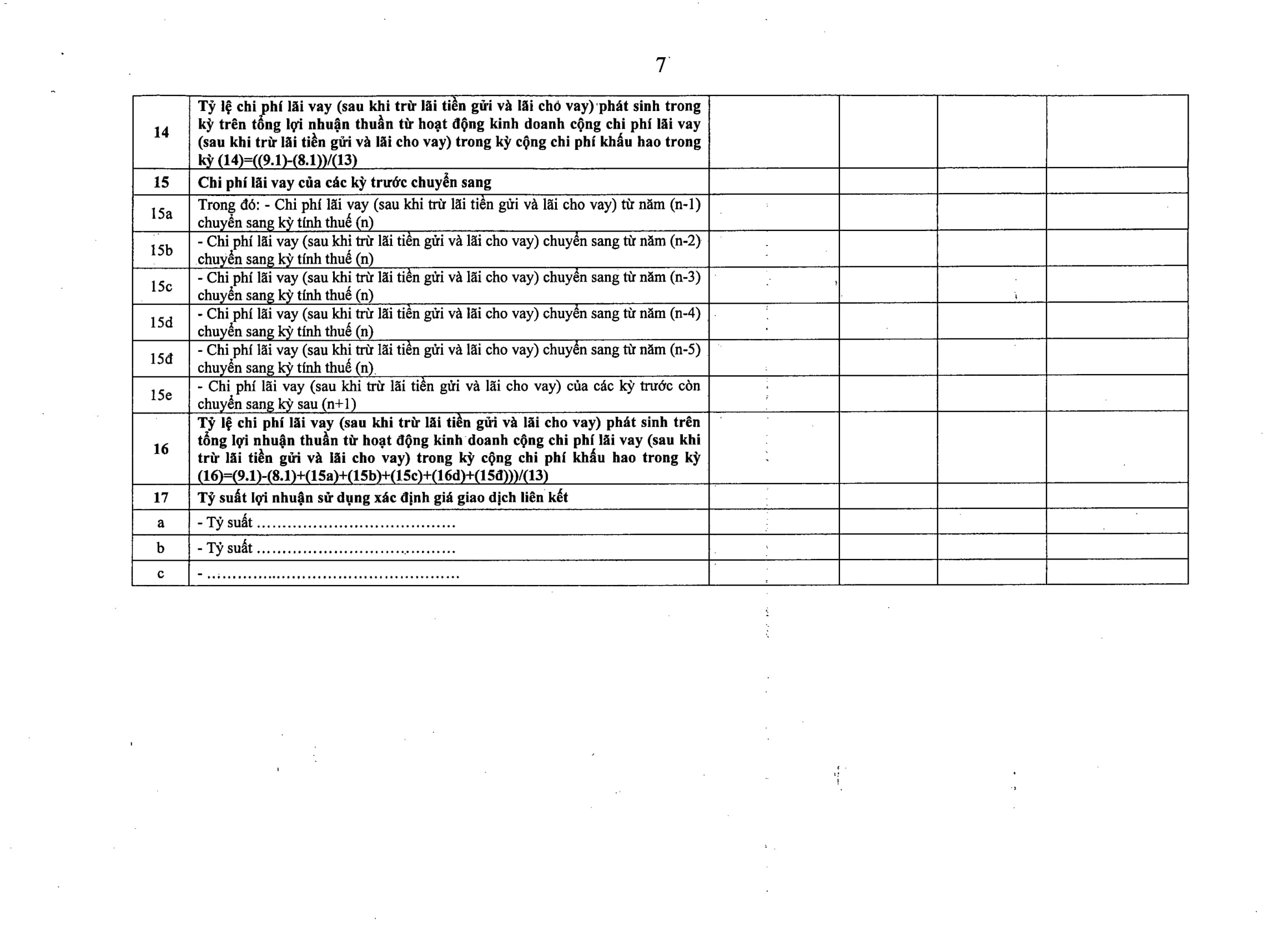

- Phần chi phí lãi vay bị gạt ra được chuyển sang kỳ tính thuế tiếp theo tối đa 5 năm

- Nghị định có hiệu lực ngay từ ngày ký (24/06/2020) và năm tính thuế 2019

- Hồ sơ khai thuế 2017 và 2018 được áp dụng quy định mới nhưng phải nộp lại TRƯỚC 01/01/2021

- Thuế TNDN đã nộp năm 2017, 2018 nhưng được giảm khi tính lại thì được bù trừ cho các năm tiếp theo nhưng TỐI ĐA 5 năm

- Nếu 2017 và 2018 đã thanh kiểm tra, cơ quan thuế TÍNH LẠI CHO NGƯỜI NỘP THUẾ tại cơ quan thuế (không xuống trụ sở kiểm tra nữa)

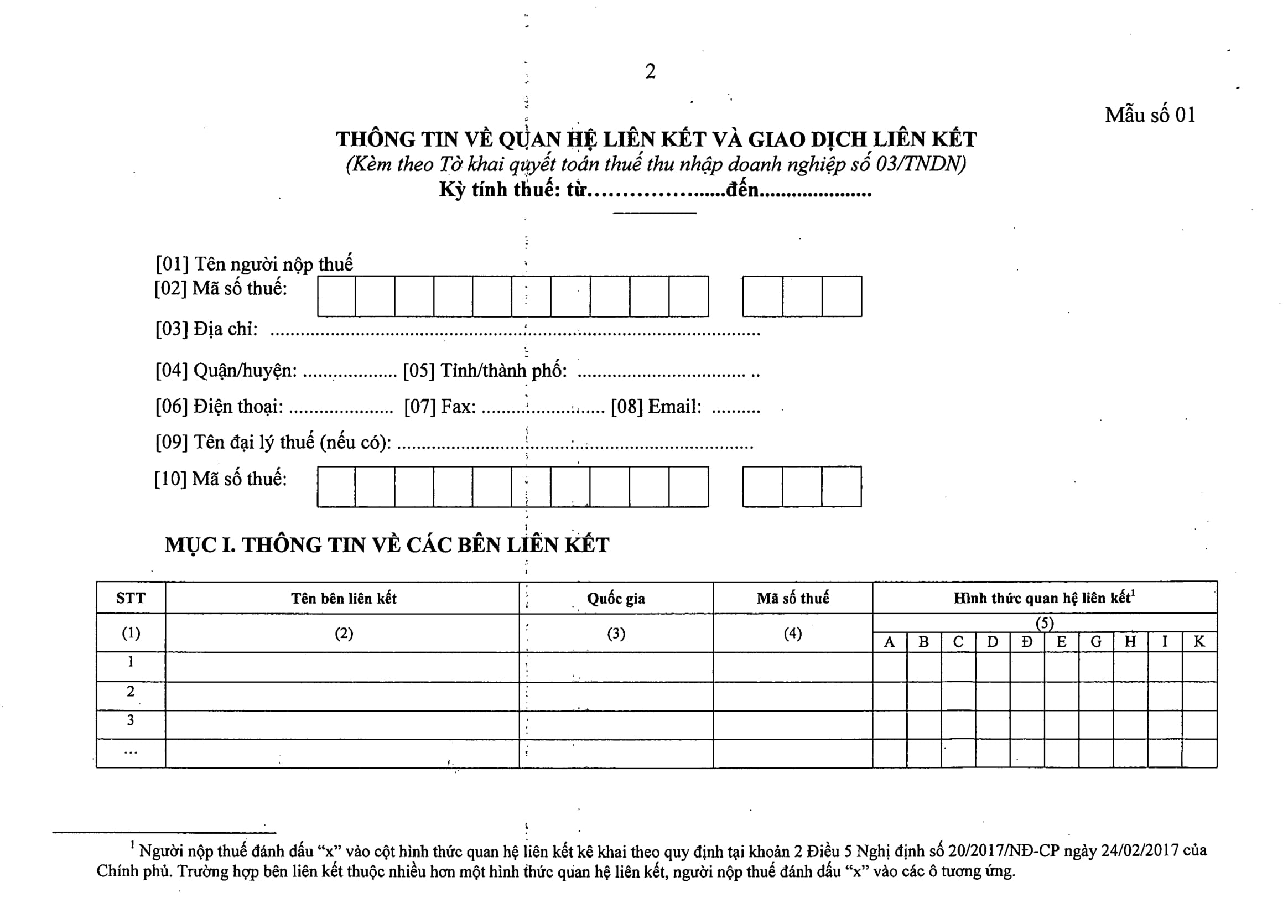

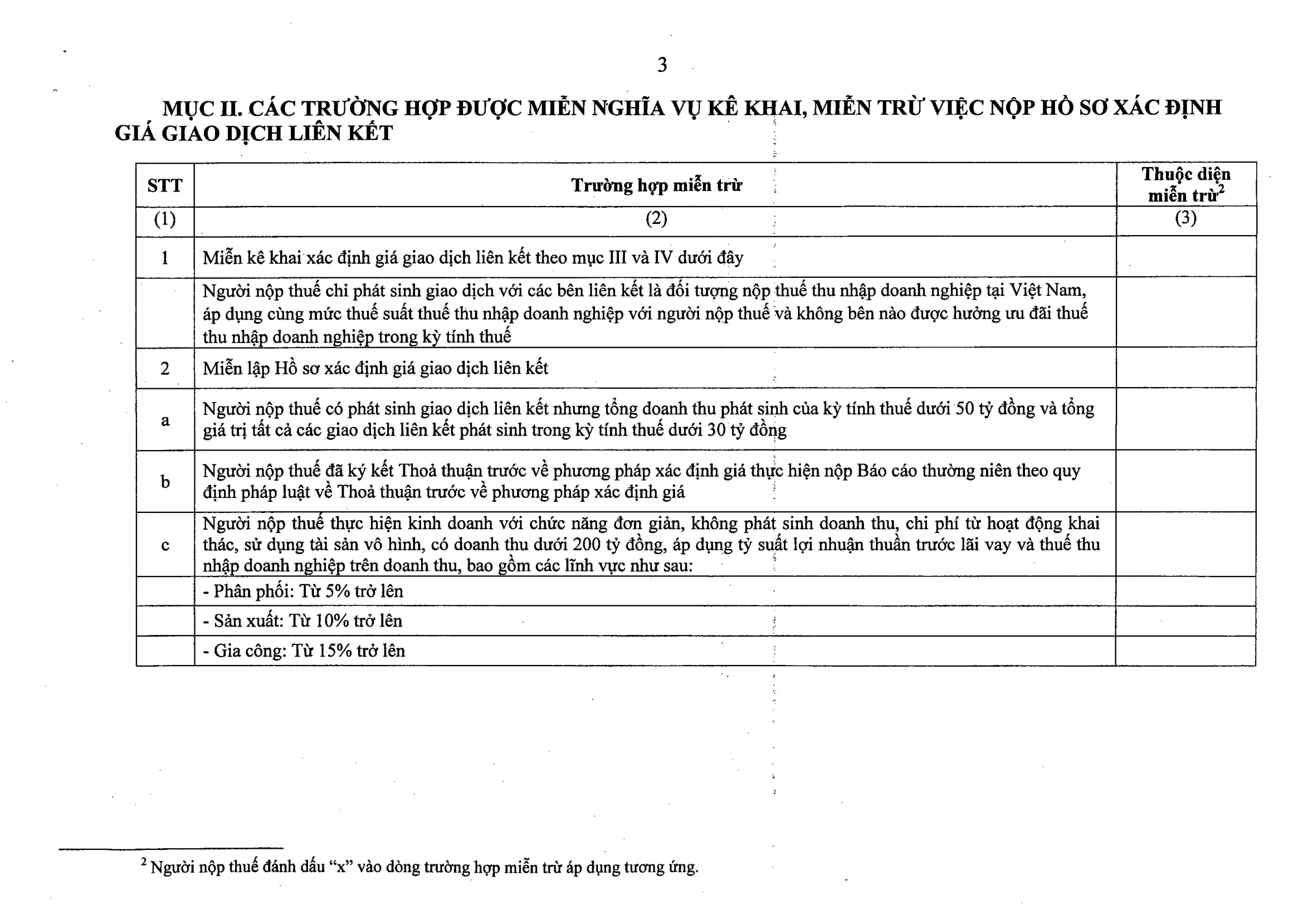

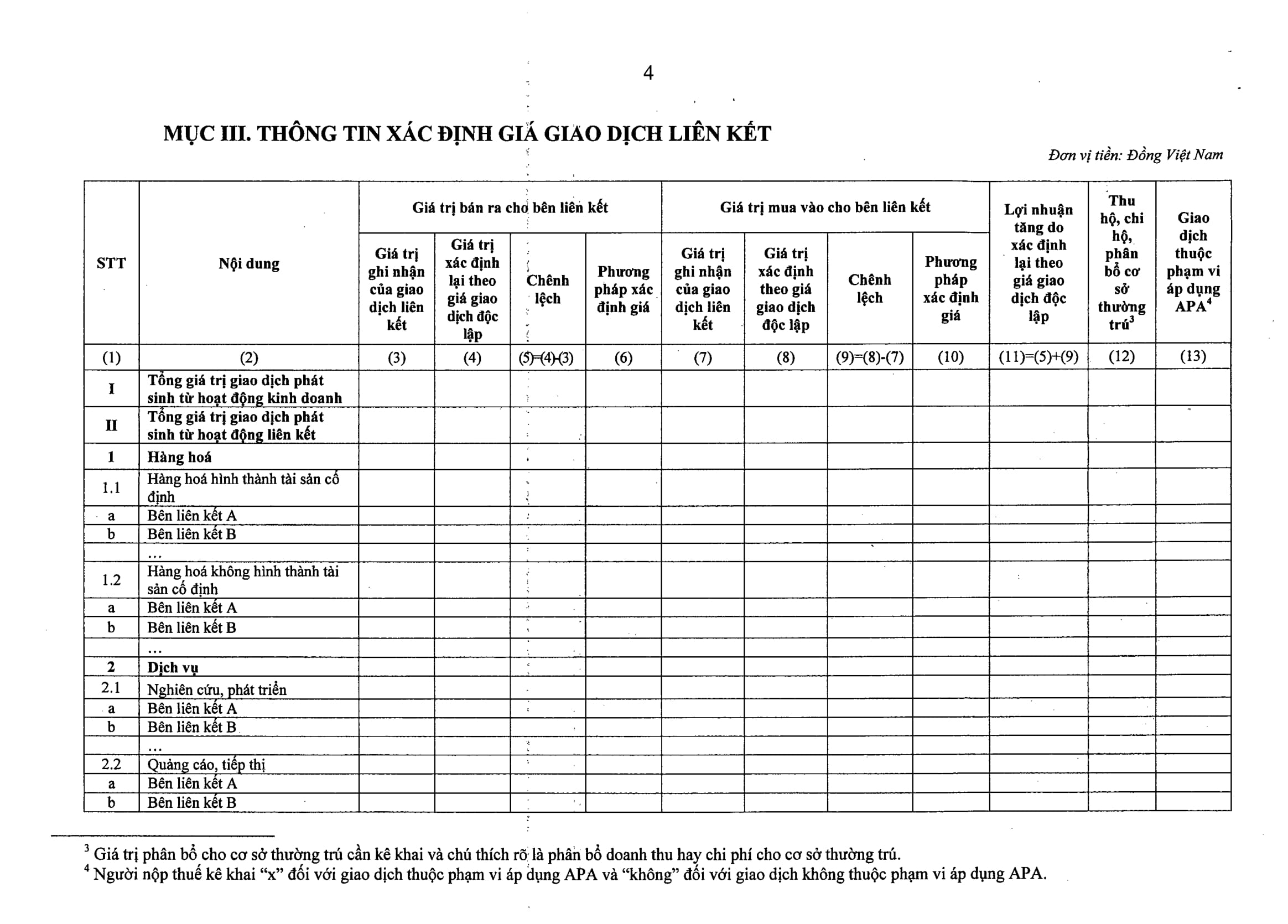

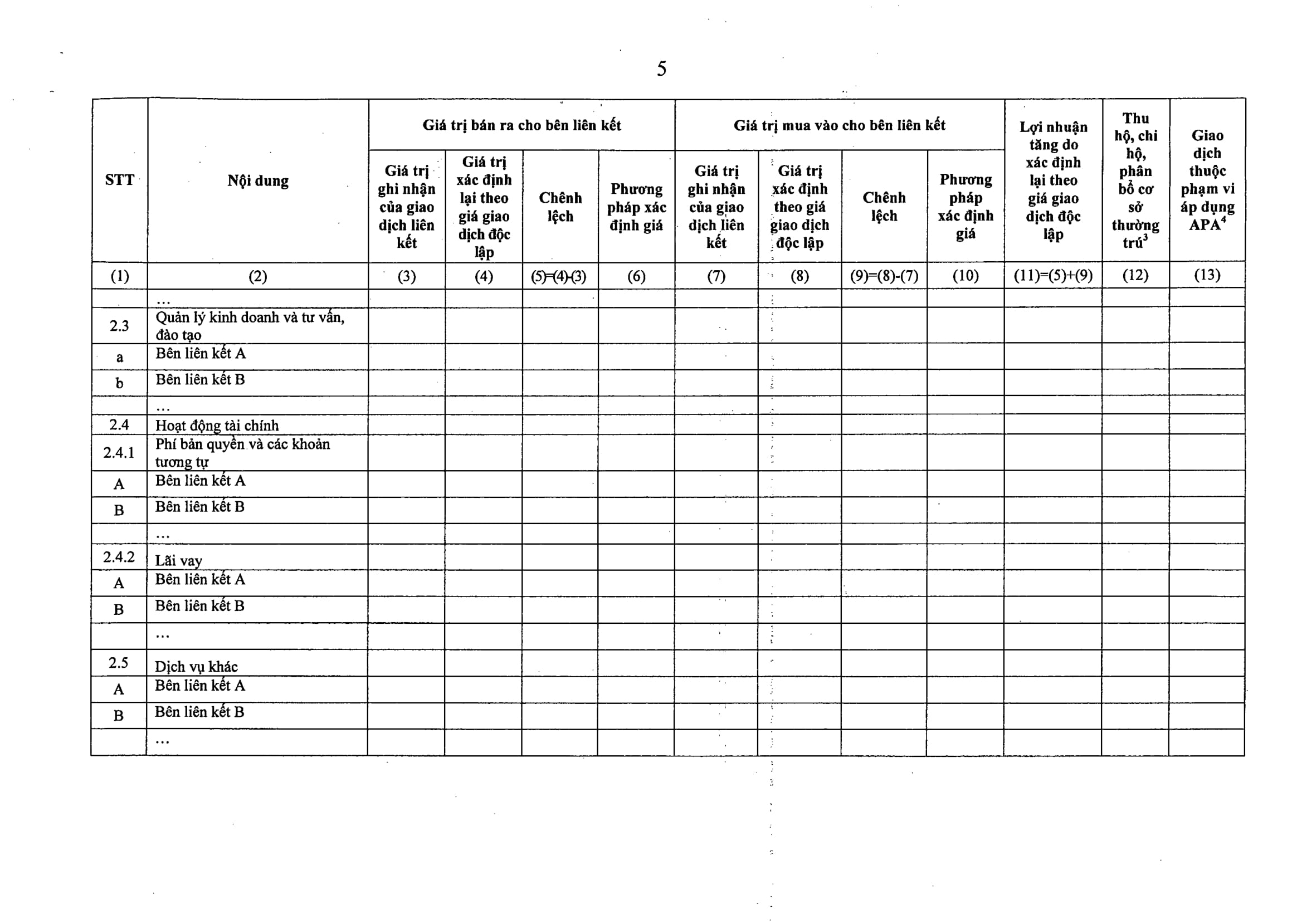

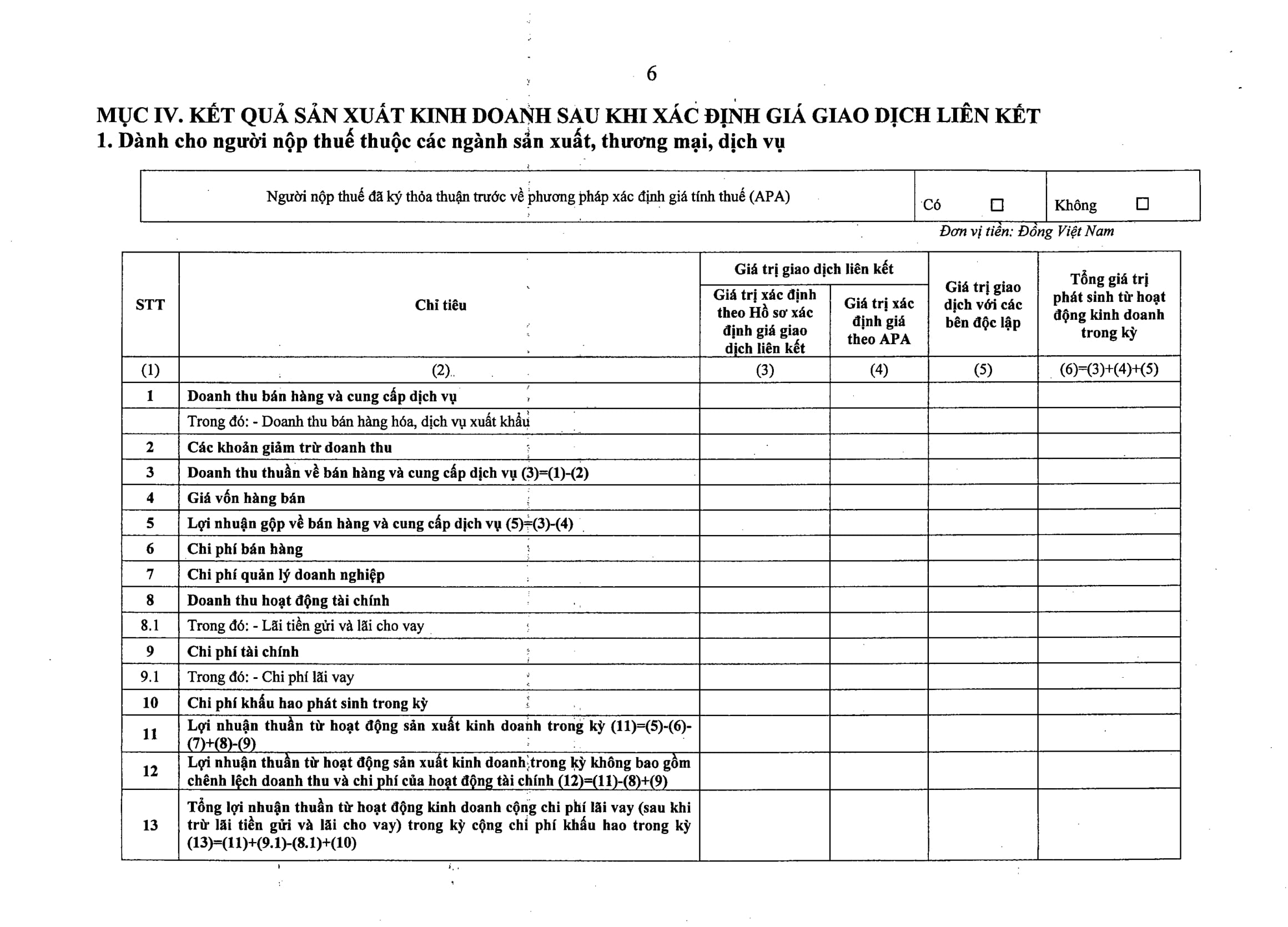

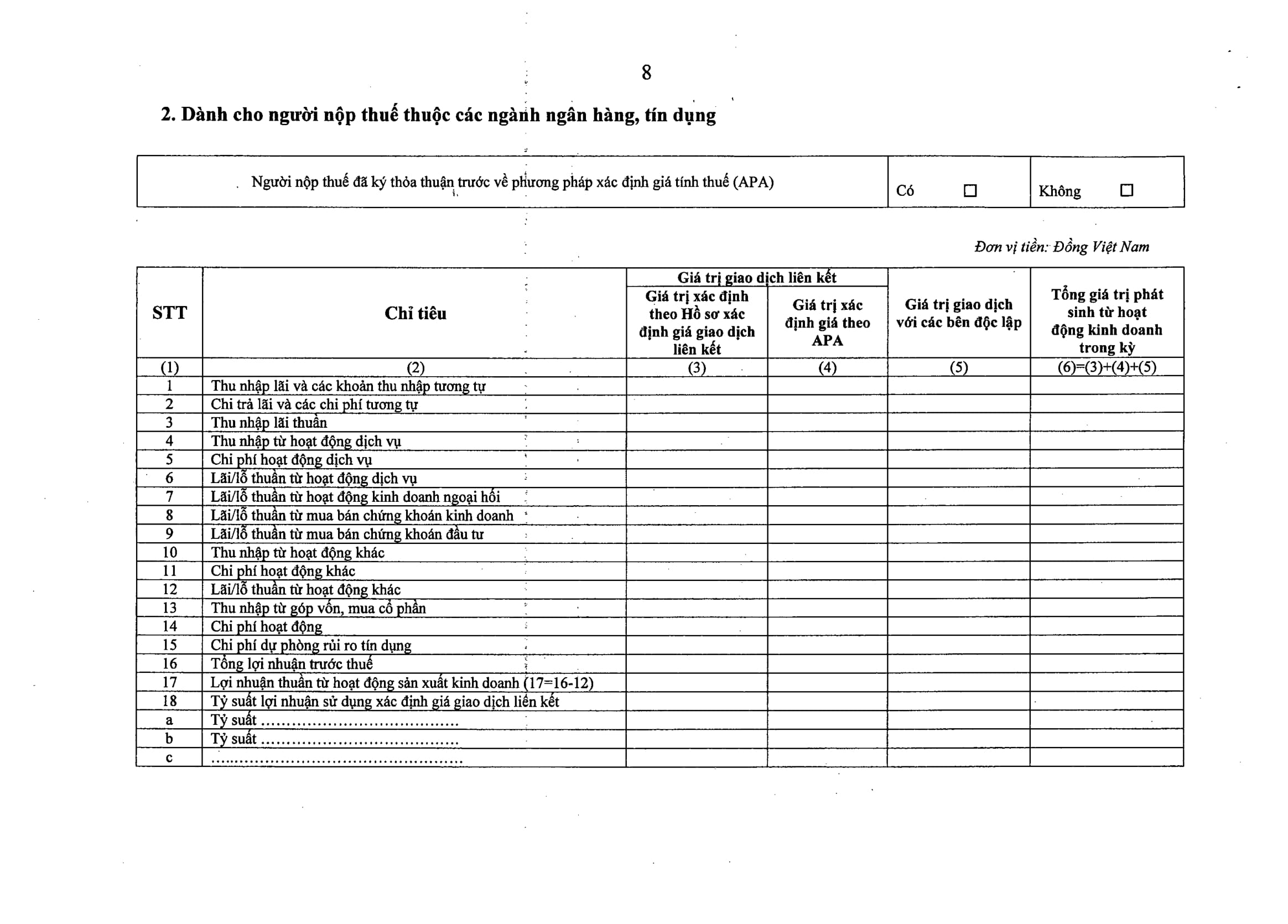

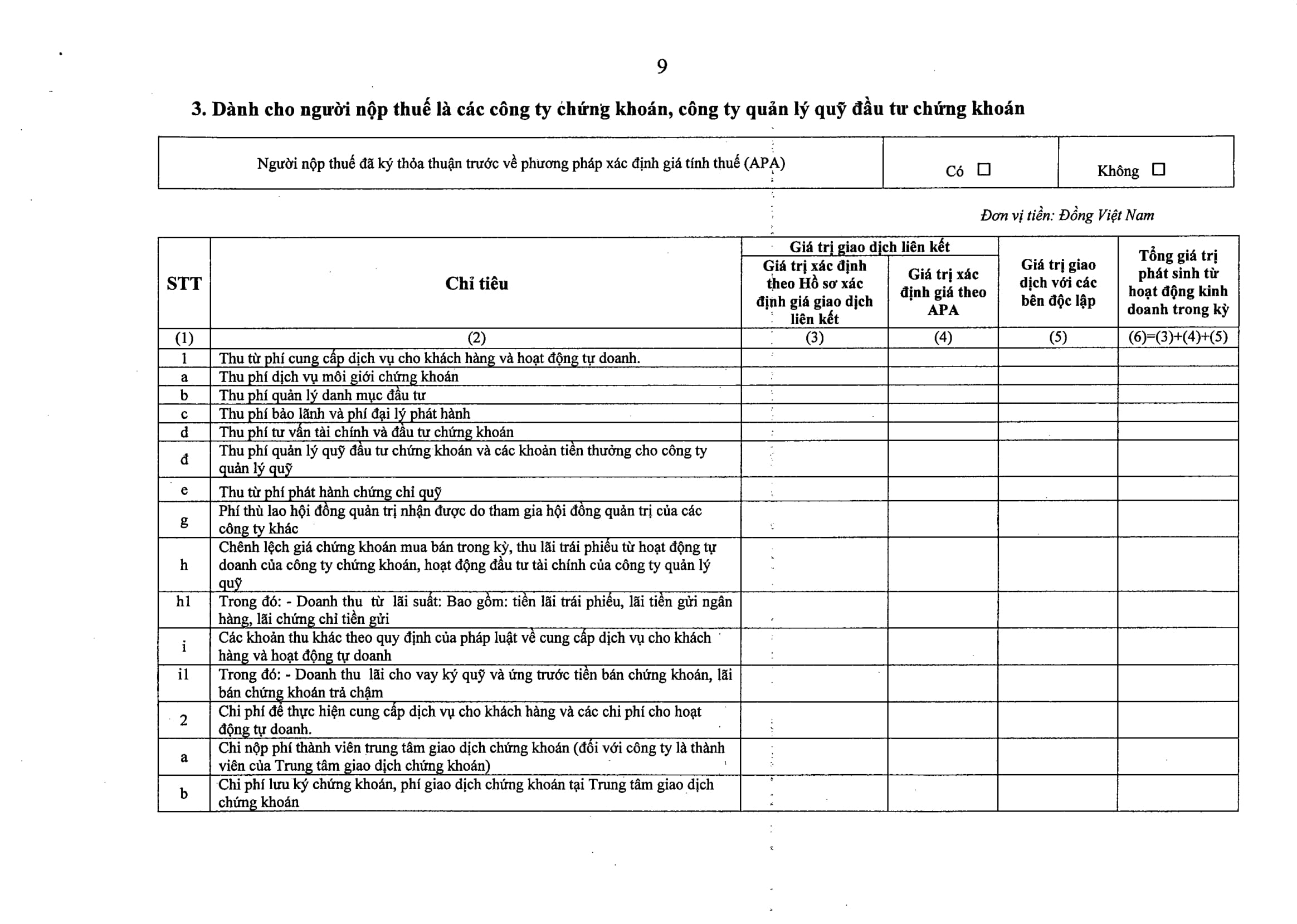

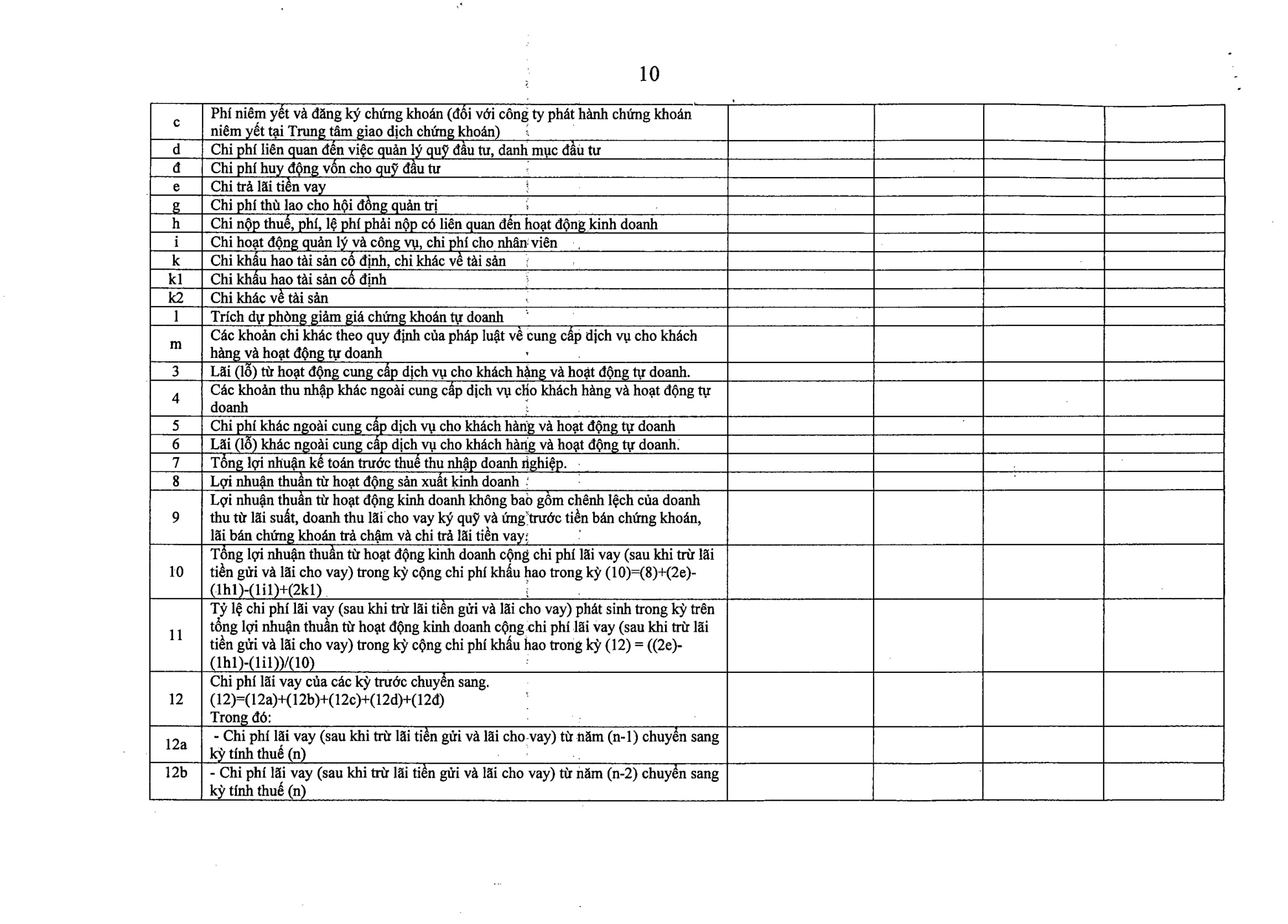

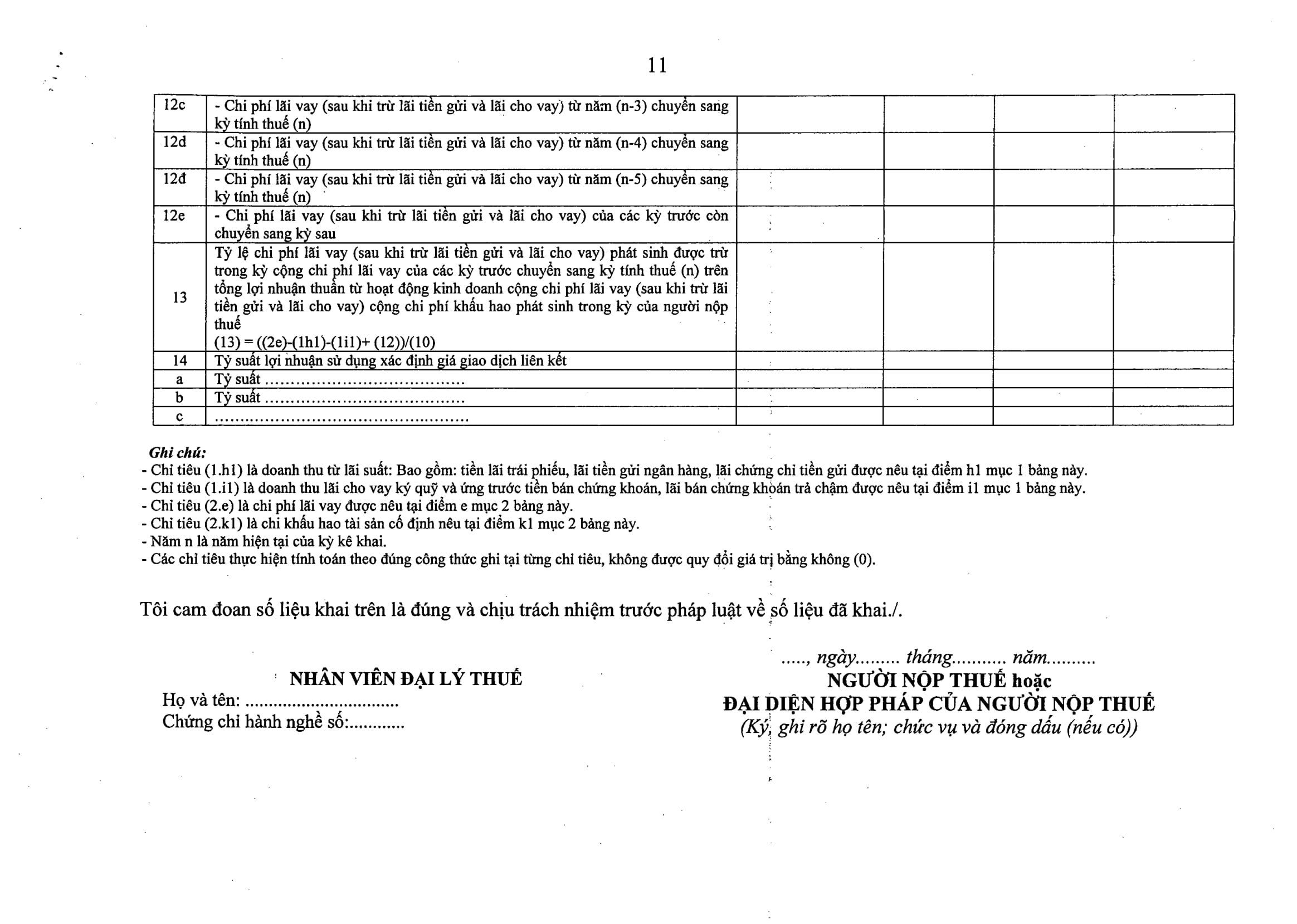

Toàn văn nghị định 68/2020/NĐ-CP:

Xem thêm tại: https://dailythuetrongdat.com/