Tờ khai thuế GTGT thêm phụ lục giảm thuế GTGT xuống 8%

Tờ khai thuế GTGT từ T2/2022 và Q1/2022 đến hết năm 2022 phải khai thêm phụ lục giảm thuế GTGT xuống 8%

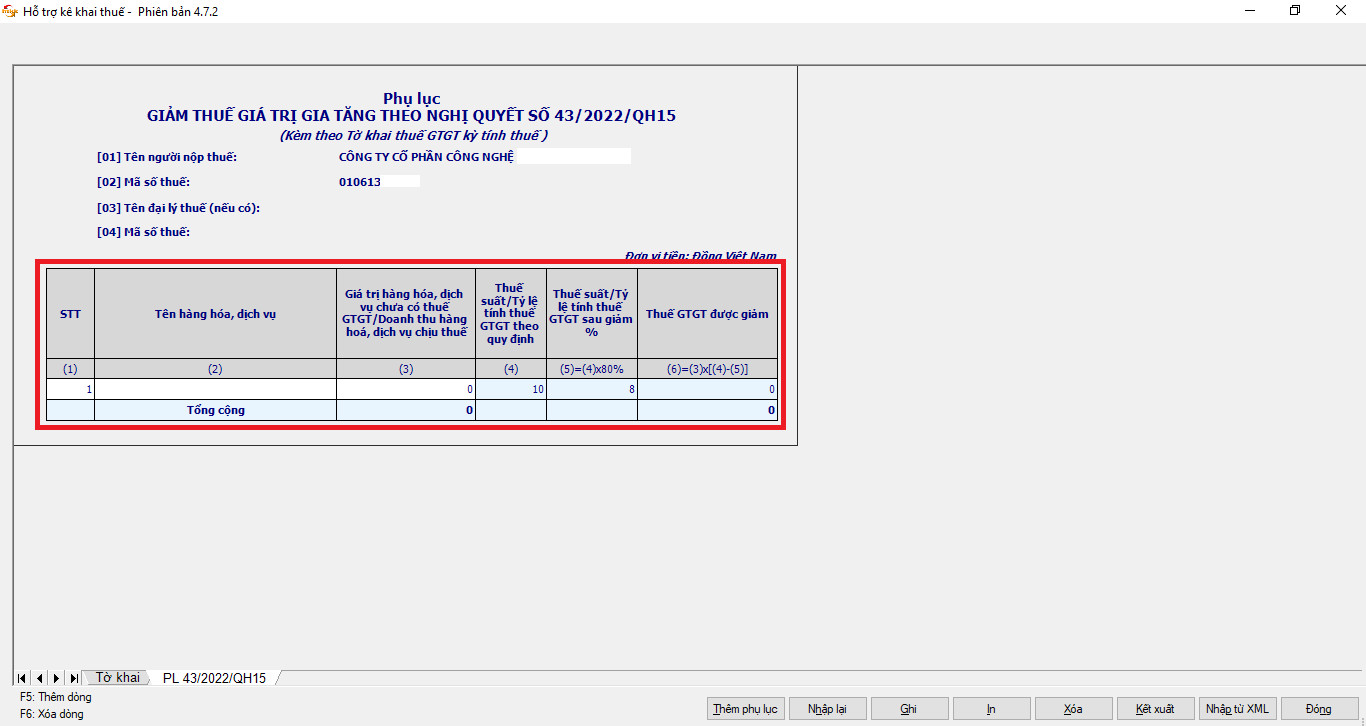

PHỤ LỤC GIẢM THUẾ GTGT XUỐNG 8%

Tờ khai thuế GTGT từ T2/2022 và Q1/2022 đến hết năm 2022 phải khai thêm phụ lục các mặt hàng được giảm thuế GTGT từ 10% xuống còn 8%.

Theo Nghị quyết 43/2022/QH15 và Nghị định 15/2022/NĐ-CP, thuế GTGT của một số mặt hàng được giảm từ 10% xuống còn 8% từ ngày 01/02/2022 đến hết 31/12/2022. Khi làm tờ khai GTGT trong giai đoạn được giảm thuế GTGT, kế toán cần kê khai các mặt hàng được giảm thuế theo phụ lục đính kèm tờ khai GTGT.

Trên tờ khai 01/GTGT, doanh nghiệp tick chọn thêm phụ lục PL43/2022/QH15

- Trên phụ lục giảm thuế: Tên hàng hoá dịch vụ: Ghi theo tên hàng hoá dịch vụ xuất bán (theo hoá đơn GTGT đầu ra)

+ Trường hợp nhiều hoá đơn cùng có 1 mặt hàng nào đó thuế suất 8% thì gom doanh thu mặt hàng đó vào 1 dòng

+ Trường hợp xuất 1 hoá đơn bán nhiều mặt hàng thuế suất 8% thì phải kê khai tên hàng và doanh thu theo từng mặt hàng

- Trên tờ khai 01/GTGT điền doanh thu 10%, phần mềm tự tính ra thuế suất

Sau khi điền phụ lục giảm thuế, thì tiền thuế trên tờ khai sẽ về mức tương ứng sau giảm (còn 8%).

+ Chỉ tiêu 32: Là doanh thu 10% và doanh thu 8%

+ Chỉ tiêu 33: Là tổng thuế GTGT đầu ra của doanh thu 10% và doanh thu 8%

Xem thêm bài viết tại: https://dailythuetrongdat.com/