Tờ khai mẫu 01/GTGT theo thông tư số 26/2015

Công ty TNHH Dịch vụ và Tư vấn Trọng Đạt xin giới thiệu đến bạn mẫu 01/GTGT theo thông tư số 26/2015/TT-BTC...

Tờ khai mẫu 01/GTGT theo thông tư số 26/2015

Công ty TNHH Dịch vụ và Tư vấn Trọng Đạt xin giới thiệu đến bạn mẫu 01/GTGT theo thông tư số 26/2015/TT-BTC

Mời bạn tải mẫu tờ khai 01/GTGT theo thông tư số 26/2015/TT-BTC tại đây

Cách điền các chỉ tiêu

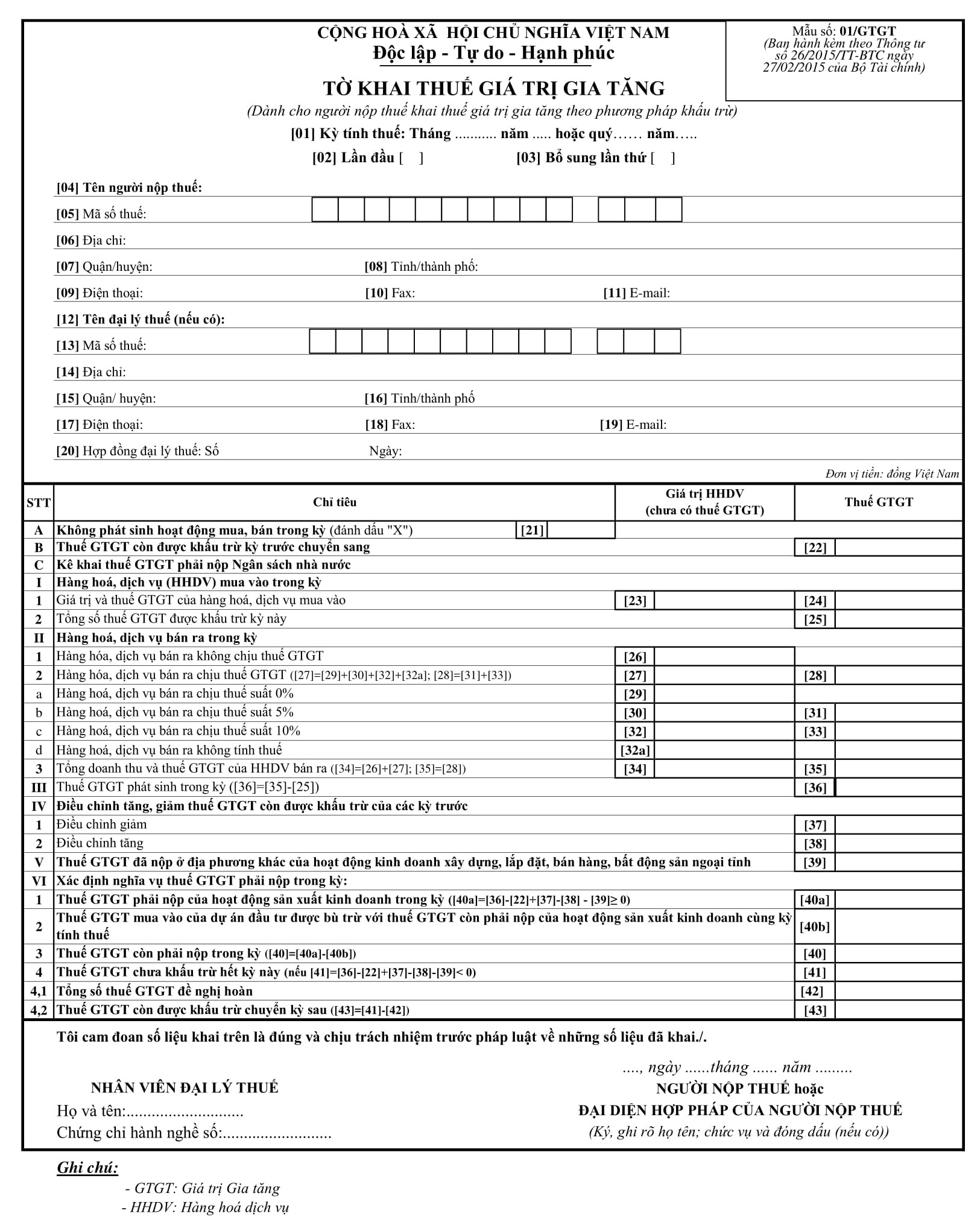

» Chỉ tiêu 21: Tick nếu trong tháng/quý không phát sinh gì

» Chỉ tiêu 22: Số thuế GTGT còn được khấu trừ kỳ trước chuyển sang: số liệu ghi vào chỉ tiêu này là số thuế đã ghi trên chỉ tiêu [43] của Tờ khai thuế GTGT kỳ trước.

Số thuế còn phải nộp không được ghi vào chỉ tiêu này. NNT nếu có số thuế nộp thiếu kỳ trước thì phải nộp đủ số thuế còn thiếu vào ngân sách nhà nước.

» Chỉ tiêu 23: Điền giá trị hàng hóa dịch vụ mua vào

» Chỉ tiêu 24: Điền số thuế GTGT đầu vào của hàng hóa dịch vụ mua vào theo hóa đơn

» Chỉ tiêu 25: Điền số thuế GTGT đầu vào được khấu trừ, bao gồm các hóa đơn đầu vào dùng riêng cho hoạt động chịu thuế và thuế GTGT đầu vào dùng chung cho hoạt động chịu thuế và không chịu thuế (phần được khấu trừ tương ứng với đầu ra chịu thuế)

» Chỉ tiêu 26: Điền doanh thu đầu ra không chịu thuế (như doanh thu hàng tạm nhập tái xuất, doanh thu bán nông sản trực tiếp sản xuất bán ra...)

» Chỉ tiêu 29: Điền doanh thu chịu thuế 0%

» Chỉ tiêu 30: Điền doanh thu chịu thuế 5%

» Chỉ tiêu 31: Điền thuế GTGT đầu ra chịu thuế 5%

» Chỉ tiêu 32: Điền doanh thu chịu thuế 10%

» Chỉ tiêu 33: Điền thuế GTGT đầu ra chịu thuế 10%

» Chỉ tiêu 32a: Điền doanh thu thuộc diện không phải kê khai tính nộp thuế (như doanh thu hàng nông sản chưa qua chế biến ở khâu KDTM bán cho doanh nghiệp khác...)

» Chỉ tiêu 37: Nhập điều chỉnh giảm số thuế GTGT còn được khấu trừ của các kỳ trước (nếu trong kỳ có kê khai bổ sung bản giải trình 01/ KHBS).

» Chỉ tiêu 38: Nhập số thuế điều chỉnh tăng số thuế GTGT còn được khấu trừ của các kỳ trước (nếu trong kỳ có kê khai bổ sung bản giải trình 01/ KHBS).

» Chỉ tiêu 40b:Áp dụng đối với trường hợp NNT thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ có dự án đầu tư tại địa bàn tỉnh, thành phố trực thuộc trung ương cùng nơi đóng trụ sở chính, đang trong giai đoạn đầu tư thì lập hồ sơ khai thuế riêng cho dự án đầu tư và phải bù trừ số thuế GTGT của HHDV mua vào sử dụng cho dự án đầu tư với thuế GTGT của hoạt động sản xuất kinh doanh đang thực hiện.

Nhập vào bảng chỉ tiêu này tương ứng với chỉ tiêu 28a “Thuế GTGT mua vào của dự án đầu tư” trên tờ khai 02/GTGT. Giá trị tại chỉ tiêu 28a trên tờ khai 02/GTGT không được lớn hơn giá trị chỉ tiêu [40a].

» Chỉ tiêu 42: Chỉ tiêu này phản ánh số thuế GTGT chưa được khấu trừ hết mà NNT đề nghị cơ quan thuế hoàn thuế.

Số liệu ghi vào chỉ tiêu này là số thuế GTGT mà NNT đề nghị hoàn theo chế độ quy định.

Nếu NNT đã đề nghị hoàn thuế đối với số thuế chưa được khấu trừ hết trong kỳ thì không được đưa số thuế này vào số thuế được khấu trừ của kỳ khai thuế tiếp theo.

Khi NNT đã ghi số liệu vào ô Chỉ tiêu [42] thì phải lập và gửi hồ sơ đề nghị hoàn thuế theo qui định cho cơ quan thuế để được xét hoàn thuế.

NNT được khai bổ sung hồ sơ khai thuế đối với chỉ tiêu đề nghị hoàn trên tờ khai GTGT khấu trừ trong trường hợp điều chỉnh giảm số thuế đã đề nghị hoàn trên tờ khai do chưa đảm bảo trường hợp được hoàn và chưa làm hồ sơ đề nghị hoàn thì lập hồ sơ khai bổ sung đồng thời khai số tiền thuế đề nghị hoàn điều chỉnh giảm và chỉ tiêu “Điều chỉnh tăng số thuế GTGT còn được khấu trừ của các kỳ trước” trên tờ khai thuế GTGT của kỳ lập hồ sơ khai thuế hiện tại.

Xem thêm các bài viết tại: https://dailythuetrongdat.com